Обозрение Роствертол

Российский вертолетный завод

Роствертол

вертолет

вертолетТоргуется на РТС Board

Идея не новая, У-УАЗ и КВЗ консолидированы, Роствертол — еще один вертолетный завод.

ОАО «Роствертол» является одним из крупнейших производителей современных вертолетов марки «Ми» в России.

Ростовский вертолетный завод основан 1 июля 1939 года, а с 1 июля 1992 года, Ростовский вертолетный производственный комплекс преобразован в открытое акционерное общество «Роствертол». что позволило более гибко осуществлять внешнеэкономическую деятельность.

В декабре 2010 г. предприятие вошло в состав ОАО «Вертолеты России» — дочерней компании ОАО «ОПК Оборонпром».

В настоящее время в серийном производстве ОАО «Роствертол» находятся последние модификации самого грузоподъемного в мире вертолета Ми-26Т, многоцелевой транспортно-боевой вертолет Ми-35П, Ми-35М, Ми-28Н(Э).

Вертолеты эксплуатируются на всех континентах более чем в 30 странах. Это говорит о высокой надежности и популярности вертолетов, производимых ОАО «Роствертол».

Продукция

один борт

один борт МИ

МИ МИ28Н

МИ28НМи-26, Ми-26Т, Ми-26ТС, Ми-26Т2

Ми-24, Ми-35П, Ми-35М

Ми-28, Ми-28Н(Э), Ми-28УБ

Долю РФ планируется передать Оборонпрому.

В начале 2011 года, при консолидации акций Вертолетами России оферта была выставлена по 2,69 руб.

То есть, на тот момент коэффициенты были: P/E = 5, P/Bv = 1.

Если не считать вторую оценку КВЗ, то У-УАЗ и КВЗ оценивали по PE: 4-5; Bv: 1-2.

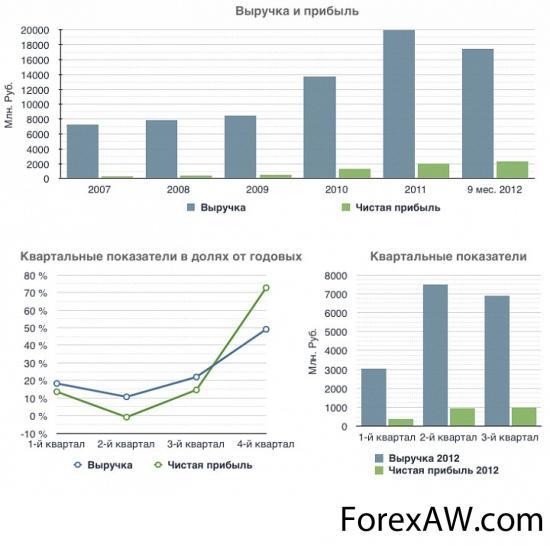

Финансовые показатели

В среднем за пять лет более 50% выручки и 70% чистой прибыли приходилось на 4-й квартал.

уставной капитал

уставной капитал финансы

финансы по плану

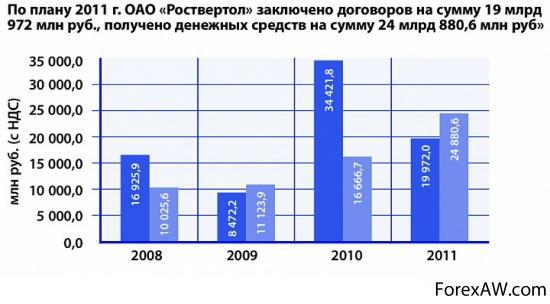

по плануДетальные данные по производству вертолетов приходится собирать по крупицам. Информацию особо не раскрывают, так что ясной картины я здесь не получил. Однако четко ясно, что завод полностью обеспечен заказами и производство резко растет. Пишут, что завод обеспечен заказами до 2015 года.

Все упирается в производственные возможности. На заводе идет модернизация, закупка нового оборудования и найм производственных рабочих.

Итоги работы ОАО "Роствертол" подтверждают слова главы "Оборонпрома". Предварительные результаты работы ОАО "Роствертол" в 2011 годупоказывают, что по сравнению с 2010 годом реализация продукции увеличилась в 1.7 раза.

Предприятие полностью завершило отгрузку вертолетов поГособоронзаказу, выполнив, таким образом, свои обязательства перед государством на 100%: в войска поставлена вся линейка вертолетов,выпускаемых ОАО "Роствертол": Ми-28Н "Ночной охотник", Ми-35М, Ми-26. В 2011 году также осуществлялись зарубежные поставки, в частности в Перу — вертолетов Ми-35П, в Мьянму — Ми-24П, в Азербайджан — Ми-35М.

Предприятие продолжает наращивать темпы производства. Планируется, что рост реализации продукции в 2012 году будет аналогиченпредыдущему. Эти планы вполне осуществимы с учетом сформированного на 2012 год портфеля заказов — поставки по ГОЗу и контракты с зарубежными заказчиками.

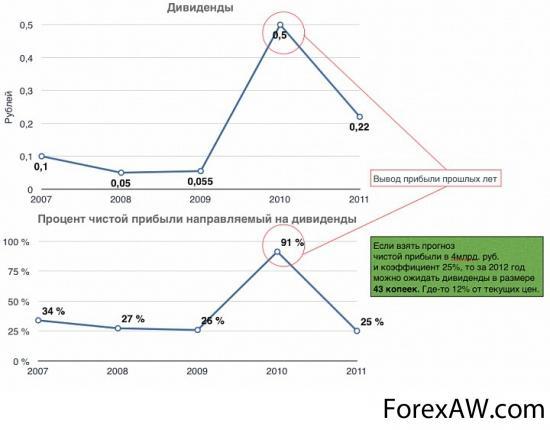

Все предпосылки указывают на то, что Роствертол может получить около 4 млрд. чистой прибыли в 2012 году.

Дивиденды здесь выступают страховкой.

дивиденды

дивидендыОсновная идея здесь состоит в том, что при IPO Вертолетов России произойдет переоценка. Могут 10% акций перекинут на дружественное общество и потом сделают сквиз собрав 95%.

Но похоже в Роствертоле будет конвертация акций в холдинг, так как сквизом надо было заниматься раньше. В любом случае коэффициенты не должны обидеть миноритариев.

График

график

графикРоствертол неплохо вырос, но потенциал еще есть.